启信宝发布商业航天观察报告;十年数据勾勒行业增长轨迹;区域协同助力产业生态完善。

在低轨卫星星座组网加速推进的背景下,航天市场正逐步进入规模化发展阶段,商业航天赛道因此展现出蓬勃生机。

合合信息旗下启信宝于3月24日推出的《2026商业航天行业观察报告》,通过详实数据对行业现状进行了深入剖析,为各界了解这一新兴领域提供了重要参考。

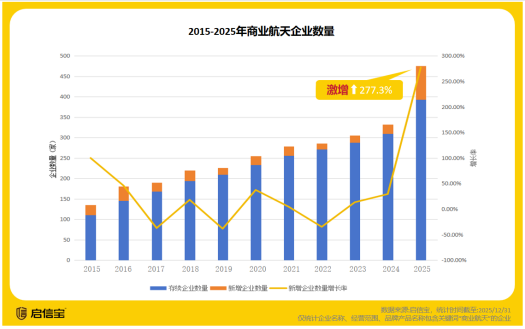

报告指出,截至2025年底,国内商业航天相关存续企业已达393家,过去十年的复合增长率维持在稳定区间。从2015年至2024年,年度新增企业数量保持相对平稳,而2025年新增企业数量出现明显增长,这一变化标志着市场正式迈入快速发展阶段。这样的趋势不仅反映出行业吸引力的增强,也体现了政策支持与市场需求的共同作用。

2015年至2025年商业航天企业数量变化

在投融资方面,2025年中国商业航天融资总额处于较高区间,资本持续关注这一领域。头部企业往往成为投资焦点,许多明星企业已在发展过程中完成多轮融资,融资周期通常较长。这表明投资者对商业航天长期潜力的信心,也为企业技术研发和市场拓展提供了有力支撑。通过这些资金注入,行业内创新活动得以持续开展。

产业链分析是报告的重点之一。上游环节主要围绕核心原材料与元器件展开,如抗辐射芯片和碳纤维等,具有较高的技术门槛。中游则以卫星制造、地面设备研发及发射服务为核心,致力于解决卫星入轨和在轨管理等实际问题。下游应用服务层成为产业变现的关键,不仅支持手机直连通信以覆盖全球网络,还在全球物流、跨境算力调度以及农业遥感等领域发挥重要作用。完整的产业链结构有助于实现核心环节的自主可控,数据显示头部企业上游本土供应商占比已达较高水平,国产化进程稳步推进,这增强了产业的韧性和竞争力。

区域布局方面,全国各地同步推进产业规划,形成了协同高效的发展模式。四川企业数量位居前列,重点发展动力与制造领域,相关企业主要分布在成都和绵阳。北京聚集了较多企业,特别是北京亦庄的“火箭大街”集中了全国大部分民营火箭企业,体现了鲜明的产业特色。广东则侧重终端配套,企业布局较为活跃。海南凭借区位优势吸引了一批企业入驻。此外,湖北武汉、山东海阳和上海等地也形成了各自的产业集聚点。这种分散与协同相结合的布局,有利于优化资源配置,推动技术交流与合作。

商业航天产业的快速发展,不仅带动了相关技术创新,还为下游应用场景的丰富提供了可能。未来,随着星座组网的持续完善,更多实用场景有望逐步落地。启信宝的这份报告通过数据呈现,帮助行业参与者把握发展趋势,同时也为区域政策优化和企业战略规划提供参考。在多方协作下,商业航天生态将不断成熟,为构建创新型国家贡献力量。

综上所述,商业航天领域正处于关键发展时期,企业数量增长、融资活跃以及区域布局优化共同构成了行业前进的动力。坚持自主创新与开放合作相结合,将助力中国商业航天在全球舞台上展现更大作为。报告的发布恰逢其时,为后续产业发展注入了新的观察视角。