融资动向透视,科技赛道持续吸金;有色资源承压明显。

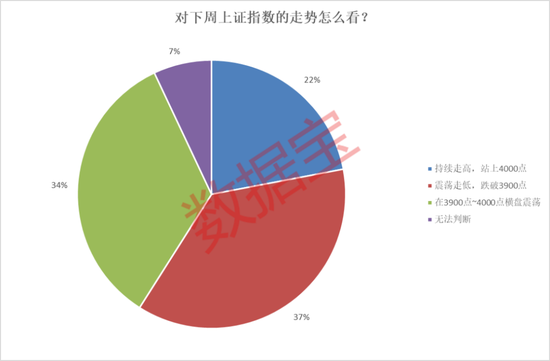

当前A股市场环境复杂多变,投资者情绪趋于谨慎。本周上证指数出现较大幅度调整,整体市场呈现下行压力。融资余额维持高位震荡态势,显示杠杆资金虽有部分撤离,但整体参与度依然较高。市场参与者普遍预期,下周行情可能延续震荡或小幅探底格局,结构性机会仍需重点挖掘。

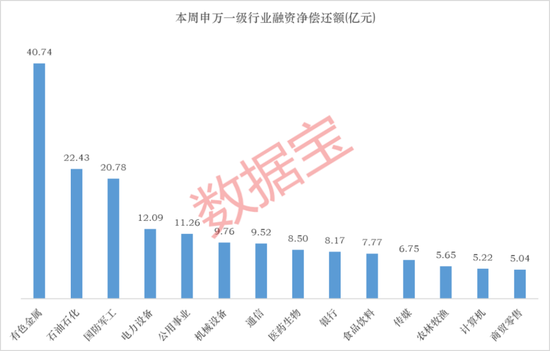

从融资资金流向观察,本周部分传统周期行业出现明显净偿还迹象。有色金属板块资金撤离规模居首,石油石化、国防军工等板块也出现较大规模净偿还。电力设备、公用事业等领域同样面临资金减持压力。这些行业近期面临需求波动或价格调整影响,导致杠杆资金选择保护利润或降低风险敞口。投资者需警惕周期性板块短期波动风险。

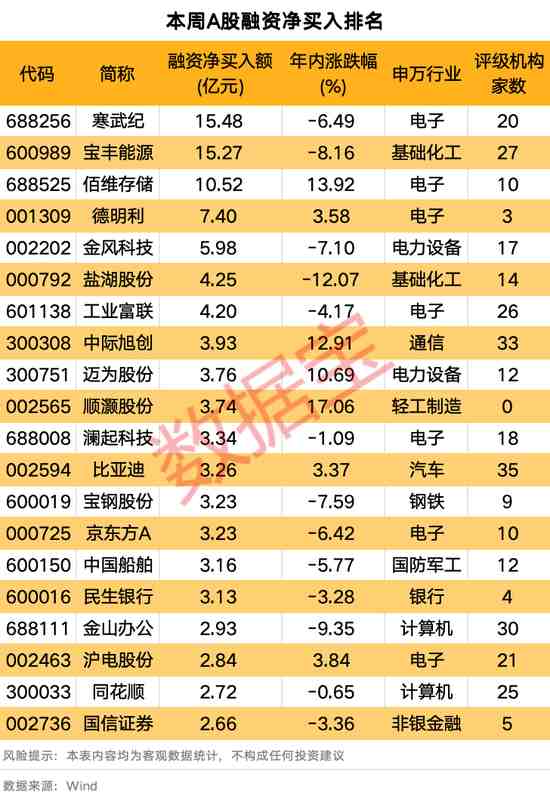

与之形成鲜明对比的是,科技成长领域吸引大量融资资金净流入。电子行业、基础化工板块成为资金重点加仓对象,净买入规模显著领先。钢铁、轻工制造等部分子领域也获得一定增持。这些板块受益于产业升级趋势以及新兴需求释放,显示出较强的韧性和吸引力。特别是在人工智能相关产业链,市场信心逐步回暖。

个股层面,部分科技股获得融资客大幅青睐。寒武纪成为本周融资净买入冠军,其背后逻辑在于人工智能算力需求持续高涨。公司2025年业绩实现显著改善,营收规模大幅扩张,盈利能力得到验证,主要得益于产品竞争力增强以及应用场景加速落地。半导体芯片领域多家企业同样受到资金追捧,如佰维存储、德明利、澜起科技等,显示出市场对存储芯片、先进制程等方向的看好预期。

另一家备受关注的能源化工企业宝丰能源,也录得较高融资净买入。公司2025年业绩表现亮眼,营收和盈利均实现较大幅度增长,主要源于新建项目顺利投产带动产品销量提升,同时原材料价格环境改善有助于利润空间扩大。该公司煤基新材料业务布局完善,在行业周期波动中展现出较强抗风险能力。

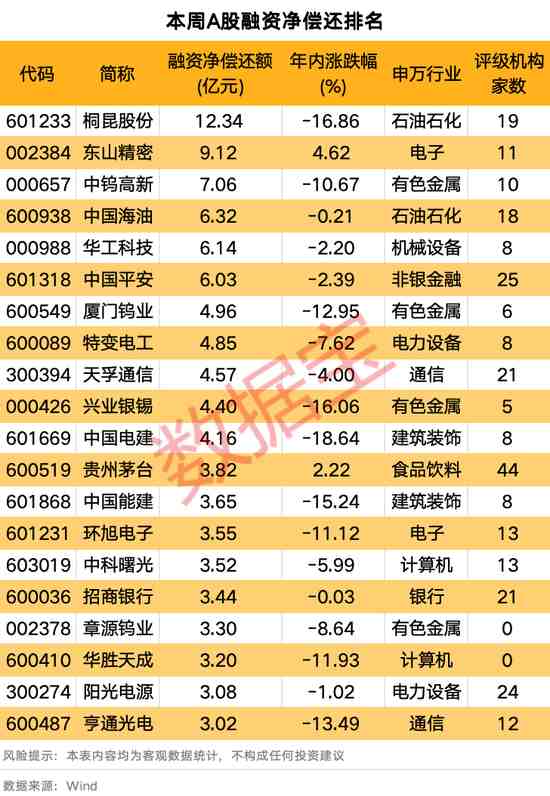

融资净偿还榜单上,部分个股资金撤离明显。桐昆股份、东山精密、中钨高新位列前茅。特别是钨业相关企业集体出现较大规模偿还。尽管近期钨产品价格出现上涨态势,供给偏紧格局支撑价格中枢抬升,但市场对短期波动仍持谨慎态度。机构观点认为,中长期钨供需缺口有望持续存在,价格高位运行或成常态,板块投资价值值得长期跟踪。