瑞立科密收购少数股权引发关注,标的估值增长显著,独立性问题待解。

瑞立科密作为一家专注于机动车主动安全领域的企业,近年来通过一系列举措持续优化内部资源配置。公司主营业务包括机动车主动安全系统以及铝合金精密压铸件的研发、生产、销售和技术服务。这些业务在行业中占据重要位置,尤其在商用车领域表现出较强的竞争力。随着新能源汽车渗透率的逐步提升,相关技术需求也在不断变化,这为企业提供了新的发展机遇。

近期,瑞立科密拟通过发行股份的方式,从核心技术人员手中收购武汉科德斯剩余16%的股权。此举旨在实现对该子公司的完全控股,从而进一步强化技术协同和资源整合。武汉科德斯主要从事ABS、ESC、EPB等电控制动系统的软硬件开发和技术服务,并在智能线控底盘关键技术方面进行前沿探索。公司认为,此次交易有助于巩固现有技术优势,并为未来业务扩展提供有力支撑。

回顾历史,早在2021年,瑞立科密已从控股股东处收购武汉科德斯84%的股权,当时估值相对较低。经过几年发展,标的公司估值出现明显增长。以最新评估基准日计算,账面价值基础上估值增值率较高,这反映出技术积累和市场预期的积极变化。不过,业绩表现虽有改善,但增长主要依赖于与上市公司及其子公司的深度关联。

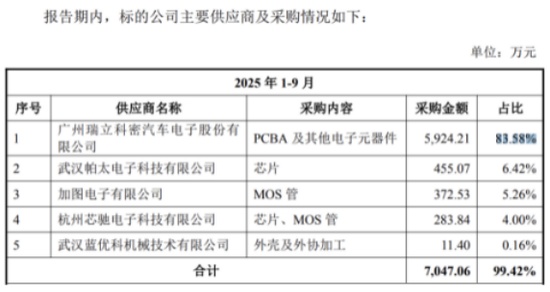

数据显示,武汉科德斯在报告期内收入来源高度集中,前两大客户长期为瑞立科密及其全资子公司,占比接近全部收入。同时,公司对瑞立科密的采购也维持在较高水平。这种紧密的内部协作模式虽然保障了业务的稳定性,但也引发了对标的公司独立运营能力的疑问。应收账款主要来自关联方,且未计提坏账准备,这一点受到监管机构的重点关注,需要进一步说明相关依据和潜在风险。

支付方式的选择同样值得注意。尽管公司具备较强的现金流能力,却采用发行股份的路径完成交易。这种方式相对复杂,可能涉及股权激励或绑定核心人才的考虑。交易对手作为公司核心技术人员,通过此次交易获得上市公司股份,有助于实现利益一致性。不过,在已实现多数控股的情况下,继续收购少数股权的必要性,以及是否存在其他未披露安排,成为市场和监管讨论的焦点。

从整体业绩来看,此次收购对瑞立科密增厚贡献相对有限。标的公司营收和净利润占比不高,对上市公司整体影响较为温和。公司近年来业绩虽有所回暖,但仍面临商用车市场波动以及成本压力的挑战。未来,随着行业向新能源转型,主动安全系统业务有望迎来更多机会,但也需持续提升技术创新和市场开拓能力,以应对潜在不确定性。

此次交易的推进,将进一步完善上市公司内部产业链布局,有利于提升整体运营效率和技术竞争力。不过,关联交易的规范管理、标的独立性的逐步强化,以及估值合理性的充分论证,仍是需要持续关注的重点。企业应通过透明披露回应市场疑问,确保交易符合相关规定并维护股东利益。